Gündemimizin hiç kuşkusuz vazgeçilmez konusu Dolar ve Euro oluyor. Döviz öyle bir seviyeye geldi ki sosyal medya, bloglar, haberler, tv, internet her yerde dolar var. Peki bu dolar ne oldu da bu kadar yükseldi. Twitter’da bir kullanıcı bir flood ile bu konuya ayrıntılı ve açık bir şekilde anlatmış. Okumanızda faydası olacak o flood;

1.

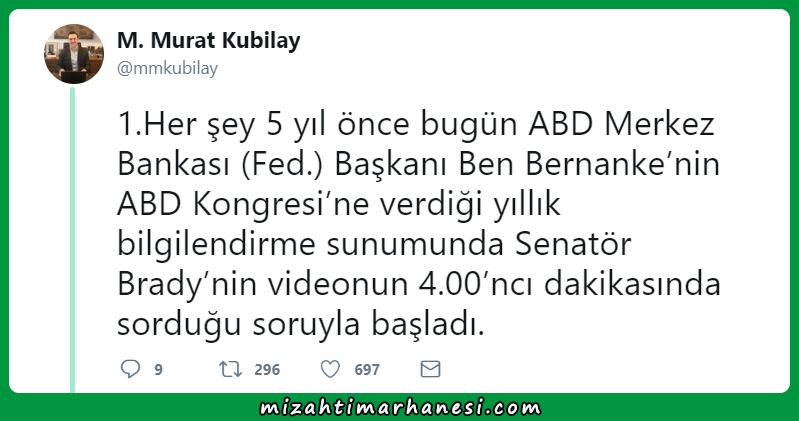

1.Her şey 5 yıl önce bugün ABD Merkez Bankası (Fed.) Başkanı Ben Bernanke’nin ABD Kongresi’ne verdiği yıllık bilgilendirme sunumunda Senatör Brady’nin videonun 4.00’ncı dakikasında sorduğu soruyla başladı. https://t.co/3pyBSjWTeF

— M. Murat Kubilay (@mmkubilay) May 22, 2018

2.

2.Soru şuydu? ABD Merkez Bankası’nın yaptığı mega parasal genişlemenin Çalışma Günü’nden önce (Labor Day, Eylül’ün ilk pazartesisi) miktarının azaltılmasına başlanabilme ihtimali idi. Bernanke’nin cevabı iş gücü piyasası verilerinin olumlu gelmesi halinde bunun mümkün olduğu oldu

— M. Murat Kubilay (@mmkubilay) May 22, 2018

3.

3.Tüm bunlar ne anlama geliyor ve Türkiye ile ne alakası var? 2008 krizi, kapitalizmin sıklıkla gerçekleşen krizlerinden farklıydı (Asya 1997, Rusya 1998 ve Türkiye 2001). Ya da kapitalizmin basit bir borsa (https://t.co/Nq5YeFygNF balonu 2001) balonu patlamasının çok ötesindeydi

— M. Murat Kubilay (@mmkubilay) May 22, 2018

4.

4.Dünyanın önde gelen Londra ve New York merkezli birçok bankası iflas riski yaşamış; bir kısmı tamamen batmış, bir kısmı kamu fonlaması sayesinde yüzdürülerek (bailout) kurtarılmıştı. 1929 Büyük Buhranı’ndan beri en acı küresel kriz yaşanmaktaydı. pic.twitter.com/qBFuXGuEBY

— M. Murat Kubilay (@mmkubilay) May 22, 2018

5.

5.1929 krizinden alınan ders Keynesyen maliye politikası kullanılarak krizin aşılabileceği idi. Daha açık bir ifadeyle eğer ekonomide beklentiler bozulmuş ve kredi akışı kitlenmişse yetersiz kalan toplam talebi devlet harcamaları ile telafi edip ekonomik canlılık korunabilirdi.

— M. Murat Kubilay (@mmkubilay) May 22, 2018

6.

6.Ancak 2008 krizine gelindiği esnada büyük ekonomiler 1929’a kıyasla büyük borç içindeydiler. Maliye politikası ideolojik olarak daha fazla zorlanamazdı (Japonya kamu borcu/GSYH %192). Diğer taraftan hiçbir şey yapılmadığı takdirde tüm ekonomilerin çökmesi ihtimali bulunmaktaydı

— M. Murat Kubilay (@mmkubilay) May 22, 2018

7.

7.Bu nedenle bugüne kadar IMF reçetelerinde enflasyon yaratır diye eleştirilen parasal genişleme krizin kurtuluş reçetesi olarak sunulmaya başlanmıştı. Bunun yönetimi de “niceliksel gevşeme” (quantitative easing, QE) idi. Peki bu ne demek?

— M. Murat Kubilay (@mmkubilay) May 22, 2018

8.

8.Merkez bankalarının piyasadaki tahvilleri satın alıp karşılığında piyasaya para vermesi. Bunun sonucuysa para bolluğunun oluşması ve para ödünç alma maliyetinin yani faiz oranlarının düşmesi olacaktı. Dolayısıyla tüketim ve yatırımın desteklenerek ekonomik canlılık sağlanacaktı

— M. Murat Kubilay (@mmkubilay) May 22, 2018

9.

9.Kriz sonrası bu politikayı uygulamaya başlayan öncü merkez bankaları (ABD, AB, İngiltere ve Japonya) bir türlü istenilen sonuçları alamamışlardı. Diğer taraftan oluşacak buhranın politik sonuçlarından endişe etmeleri neticesinde parasal genişlemeyi olmadık boyutlara getirdiler. pic.twitter.com/Gdfz4ITPz4

— M. Murat Kubilay (@mmkubilay) May 22, 2018

10.

10.Öyle ki kimi ülkelerde faiz oranları eksiye geçmişti. Paranızla devlet tahvili satın aldığınızda Japonya, Almanya ve İsviçre gibi gelişmiş ülkelerde vade günü geldiğinizde anaparanızdan daha azını alıyordunuz. Bugün hala Japonya 10 yıl vadeli devlet tahvili faizi %0’ın altında pic.twitter.com/CVYJUFlCwj

— M. Murat Kubilay (@mmkubilay) May 22, 2018

11.

11.22 Mayıs 2013 tarihinde ABD Merkez Bankası Fed. piyasadan her ay düzenli olarak tam 85 milyar dolar tahvil satın alıp karşılığında piyasaya ABD doları veriyordu. Benzer büyüklükteki parasal genişlemeyi BoJ (Japonya Merkez Bankası) ve ECB (Avrupa Merkez Bankası) da yapmaktaydı. pic.twitter.com/T1LpECSDkA

— M. Murat Kubilay (@mmkubilay) May 22, 2018

12.

12.Peki tüm bu olayların Türkiye ile ilgisi ne? Türkiye, son 10 yıldaki ortalama 45 milyar dolar miktarındaki cari açığını (kabaca yurtdışına sattığımız mal ve hizmetlerin satın aldıklarımızdan az olması) yurtdışından borçlanma ile kapatıyordu.

— M. Murat Kubilay (@mmkubilay) May 22, 2018

13.

13.Tarihinin en büyük parasal genişlemesi sonucu piyasaya sürülen para bu ülkelerdeki reel yatırımlara değil, Türkiye gibi yüksek getiri sunan ülkelere akmaya başlamıştı (carry trade). Yabancı bankalar karlılık odaklı olmalarından ötürü parayı dışarıya yatırmayı tercih etmişlerdi

— M. Murat Kubilay (@mmkubilay) May 22, 2018

14.

14.Bundan Türkiye ekonomisi de kısa vadede olumlu anlamda faydalanmaktaydı. Spekülasyon amaçlı akan sıcak para Türkiye ekonomisinin büyümesini canlı tutuyor, devasa cari açığının finanse edilmesini mümkün kılıyordu.

— M. Murat Kubilay (@mmkubilay) May 22, 2018

15.

15.Bu durum vatandaşın krediye kolay erişimini sağlıyordu. Aşırı yüksek cari açığa rağmen dolar kuru düşük tutulabiliyor, değerli TL ithal ürün tüketimini ve yurtdışı tatilleri mümkün kılıyordu. Vatandaş yalancı baharın tadını çıkarmaktaydı.

— M. Murat Kubilay (@mmkubilay) May 22, 2018

16.

16.Birçok reel sektör şirketiyse dolar cinsi kredileri 0’a yakın faizle almanın keyfini sürmekte, TL’nin daima güçlü kalacağı beklentisiyle küresel dev olma hayalleri içindeydi. Hükumete göre Türkiye 2023’te dünyanın 10 büyük ekonomisi arasına girecekti. https://t.co/ghqEBoyerD

— M. Murat Kubilay (@mmkubilay) May 22, 2018

17.

17.Bernanke’nin üstteki videodaki konuşmasında söylediği istihdam ve enflasyon verisine bağlı (Fed. para politikasında amaç tam istihdamı sağlamak ve enflasyonu kontrol altında tutmak) olarak piyasalara verilen paranın azaltılabileceği iması piyasalarda türbülans yaratmıştı.

— M. Murat Kubilay (@mmkubilay) May 22, 2018

18.

18.Söz konusu olan verilen parayı durdurmak değildi ya da geri çekmek hiç değildi. Yalnızca piyasaya verme hızı azaltılacaktı. Ucuz parayla yalancı bahar yaşayan yüksek dış açığa sahip gelişmekte olan ülkelerde (Kırılgan 5’li) zorlu süreç başladı.

— M. Murat Kubilay (@mmkubilay) May 22, 2018

19.

19.Türkiye’de hem yandaş medyanın hem de güya işin ehli rolünü çizen ancak hükumete her zaman selam eden yabancı medyanın o dönemdeki yayın politikası çerçevesinde bu travmanın kaynağı Gezi Direnişi olarak gösterildi. https://t.co/Iy544p20mN

— M. Murat Kubilay (@mmkubilay) May 22, 2018

20.

20.Ancak Türkiye ile birlikte Hindistan, Brezilya, Endonezya ve Güney Afrika (Kırılgan 5’li) gibi birçok ülke sarsılmaya başladı. Dolar yalnızca bu para birimlerine karşı değil; yarı güvenli liman olarak değerlendirilen avro, yen ve sterline karşı da ciddi değer kazanmaya başladı

— M. Murat Kubilay (@mmkubilay) May 22, 2018

21.

21.Zaman içerisinde ABD’nin ve İngiltere’nin verdiği para sıfırlandı. AB’nin ise artış hızı azaltılmaya başlandı. Japonya ise hala yüksek hızla para vermekte. Nihayetinde küresel faiz oranları da çok küçük oranlarda olsa da (hala tüm zamanların en düşük ABD faizi) artmaya başladı

— M. Murat Kubilay (@mmkubilay) May 22, 2018

22.

22.22 Mayıs 2013’te ABD’de parasal genişlemenin yavaşlama sinyaliyle başlayan sürecin 5. yılındayız. Önümüzdeki dönemde AB, İngiltere ve Japonya merkez bankaları da benzer politikaları uygulamaya başlayacak ve küresel para bolluğu ve 0 faiz politikaları tamamen sona erecek.

— M. Murat Kubilay (@mmkubilay) May 22, 2018

23.

23.Bu politikaların tamamen sona erdiği, faizlerin normal yerini bulduğu bir dönemde (bu noktaya yeni bir küresel kriz neticesinde hiç ulaşamayabiliriz de) Türkiye’deki faiz ve dolar kurunun hangi seviyeye çıkacağını tahmin etmek için geçmiş 5 yılda yaşananlara bakmak yeterli.

— M. Murat Kubilay (@mmkubilay) May 22, 2018

24.

24.Maalesef yerli paramız TL’nin değerini korumakla mükellef TCMB (Türkiye Cumhuriyet Merkez Bankası) ve Hükumet bu durumun önemini kavrayamadı. Kibir, rehavet, cehalet ve dalalet dönemleri sonucunda dolar 1,79’dan 5 yılda 4,66 seviyesine yükseldi, TL %61 değer kaybetti. pic.twitter.com/LyrgHbzMQ9

— M. Murat Kubilay (@mmkubilay) May 22, 2018

25.

25.İşin en kötü tarafı ise bundan sonra olacaklar üzerinde hem TCMB’nin hem de Hükumetin etki alanının sınırlı olması. Gidişatın nereye varacağını bizi yönetenlerin yalnızca sınırlı etki edebileceği, sonumuzun küresel yatırımcıların risk iştahına kaldığı bir dönemdeyiz.

— M. Murat Kubilay (@mmkubilay) May 22, 2018